Φουλ επίθεση Ελεγκτή για τα ωφελήματα Χριστοδουλίδη-Ζητά ανάκτηση χρημάτων, απευθύνει πρόσκληση για το Ανώτατο

09:04 - 07 Δεκεμβρίου 2023

Ανακοίνωση σε σχέση με τις απολαβές και τα ωφελήματα του Προέδρου της Δημοκρατίας ως συμβούλου ή Γενικού Πρόξενου Α΄, Υπουργείο Εξωτερικών, κατά την περίοδο 14.4.2014 έως 28.2.2018 που εκτελούσε καθήκοντα Κυβερνητικού Εκπροσώπου, έδωσε στη δημοσιότητα, οπως προανήγγειλε η Ελεγκτική Υπηρεσία.

Μεταξύ άλλων στην ανακοίνωση, η Ελεγκτική Υπηρεσία εντόπισε μια σειρά περιπτώσεων, όπως τις μετακινήσεις του Προέδρου της Δημοκρατίας, κατά την περίοδο 2014-2018, που χρησιμοποιούσε υπηρεσιακό όχημα. Μάλιστα υποδεικνύει πως προκύπτει συνολικό κόστος για τη Δημοκρατία ίσο με €38.928. Όπως σημειώενει, αυτό το ποσό θα πρέπει να ανακτηθεί, αφού προηγουμένως υπολογιστεί και αφαιρεθεί το μέρος που αφορά υπηρεσιακές μετακινήσεις του κ. Χριστοδουλίδη.

Επιπλέον ζητά την επιστροφή 18 χιλιάδων ευρώ, σε σχέση τα χρήματα που έλαβε για άδειες που δεν έλαβε κατά την ίδια περίοδο ο Νίκος Χριστοδουλίδης, αφού όπως αναφέρει ο Γενικός Ελεγκτής, «δεν τηρήθηκαν οι προβλεπόμενες από τη νομοθεσία διαδικασίες, θεωρούμε ότι η δαπάνη που προέκυψε στερείται κανονικότητας». Μάλιστα, τονζίζει μεταξύ άλλων, πως ο κ. Χριστοδουλίδης, «ενήργησε κατά παράβαση των σχετικών Κανονισμών συμπληρώνοντας εκ των υστέρων, μετά από χρόνια ή μήνες και όταν δεν ήταν καν δημόσιος υπάλληλος, τα σχετικά έντυπα αδειών».

Παράλληλα υποδεικνύει πως, «προκύπτει επίσης ζήτημα προσπάθειας παρεμπόδισης της Ελεγκτικής Υπηρεσίας στην άσκηση των εξουσιών της και παρέμβασης από πλευράς εκτελεστικής εξουσίας στον τρόπο με τον οποίο η Ελεγκτική Υπηρεσία ασκεί τις εξουσίες της αυτές».

Εξάλλου η Ελεγκτική Υπηρεσία, επαναφέρει το θέμα για προσφυγή στο Ανώτατο, αφού υποδεικνύει πως, «με τη σαφή αυτή τοποθέτησή μας, ανοίγεται ο δρόμος, εάν η Διοίκηση Προεδρίας επιμένει να αμφισβητεί την εξουσία μας αυτή, να καταχωρήσει αίτηση στο Ανώτατο Συνταγματικό Δικαστήριο, με βάση το άρθρο 139 του Συντάγματος, εντός 30 ημερών από την έκδοση της παρούσας Ανακοίνωσης, προς επίλυση της διαφοράς».

Διαβάστε αυτούσια την ανακοίνωση της Ελεγκτικής Υπηρεσίας

- Εισαγωγή

(α) Στις 24.9.2023 η Υπηρεσία μας έλαβε καταγγελία με ισχυρισμούς σχετικά με τις απολαβές και ωφελήματα που λάμβανε ο Πρόεδρος της Δημοκρατίας (ΠτΔ) την περίοδο κατά την οποία εκτελούσε καθήκοντα Κυβερνητικού Εκπροσώπου. Η καταγγελία ήταν σε μας ανώνυμη αλλά μας διαβιβάστηκε μέσω ΜΜΕ, το οποίο μας ανάφερε ότι γνωρίζει την ταυτότητα του καταγγέλλοντος. Στις 25.9.2023 διαβιβάσαμε αυτούσια την καταγγελία στην Προεδρία της Δημοκρατίας και στο Υπουργείο Εξωτερικών και ζητήσαμε, για σκοπούς διερεύνησης, την υποβολή συγκεκριμένων στοιχείων/εγγράφων.

Το Υπουργείο Εξωτερικών μάς απάντησε στις 28.9.2023.

Η Προεδρία της Δημοκρατίας μάς απάντησε στις 17.10.2023. Στις 24.10.2023 ζητήσαμε διευκρινίσεις και πρόσθετα στοιχεία τα οποία μας στάλθηκαν με την επιστολή ημερ. 9.11.2023, η οποία λήφθηκε στην Υπηρεσία μας στις 15.11.2023. Στις 21.11.2023 ζητήσαμε πρόσθετες διευκρινίσεις και στοιχεία και στις 27.11.2023 διαβιβάσαμε στην Προεδρία προσχέδιο της παρούσας ανακοίνωσης για τυχόν σχόλια. Στις 4.12.2023 μας παραδόθηκαν από τον Προϊστάμενο Διοίκησης Προεδρίας δύο επιστολές, η πρώτη φέρουσα ημερομηνία 30.11.2023 και η δεύτερη 4.12.2023. Αμφότερες ήταν διαβαθμισμένες ως Εμπιστευτικές.

(β) Με βάση το Περί της Ασφάλειας Διαβαθμισμένων Πληροφοριών Διάταγμα του 2013 (ΚΔΠ 410/2013), ένα έγγραφο διαβαθμίζεται ως Εμπιστευτικό στις περιπτώσεις που η κοινολόγησή του σε μη εξουσιοδοτημένο φυσικό πρόσωπο, μπορεί να βλάψει τα ζωτικά συμφέροντα και τη σταθερότητα των θεσμών της Δημοκρατίας. Στον όρο «ζωτικά συμφέροντα και σταθερότητα των θεσμών της Δημοκρατίας» περιλαμβάνονται:

- η άμυνα και η ασφάλεια της Δημοκρατίας, τα δημόσια ήθη,

- η συνταγματική τάξη, η δημόσια τάξη, η δημόσια υγεία,

- η επιχειρησιακή ικανότητα των σωμάτων ασφάλειας των ενόπλων δυνάμεων και γενικά των αρχών της Δημοκρατίας,

- οι σχέσεις της Δημοκρατίας με άλλα κράτη,

- τα δικαιώματα και οι ελευθερίες τα οποία διασφαλίζονται από το Σύνταγμα της Δημοκρατίας, και

- η υπόληψη ή τα δικαιώματα οποιουδήποτε προσώπου ή προσώπων.

Επισημαίνουμε ότι στις δύο υπό αναφορά επιστολές της Διοίκησης Προεδρίας, και ιδίως σε αυτήν με ημερ. 4.12.2023, δεν περιλαμβάνονται οποιαδήποτε στοιχεία που θα μπορούσαν εύλογα να δικαιολογήσουν την απόφαση της Διοίκησης Προεδρίας να διαβαθμίσει τις δύο επιστολές, ιδίως λαμβάνοντας υπόψη την πρόνοια του Διατάγματος ότι, το επίπεδο διαβάθμισης θα πρέπει να είναι το χαμηλότερο που μπορεί να δοθεί. Ωστόσο, επειδή η αρμοδιότητα της διαβάθμισης πληροφορίας ανήκει στον εκδότη της διαβαθμισμένης πληροφορίας, η Υπηρεσία μας δεν θα δημοσιεύσει ως Παράρτημα τις δύο επιστολές και θα περιοριστεί να σχολιάσει σε γενικές γραμμές τους ισχυρισμούς που περιλαμβάνονται σε αυτές.

(γ) Η επιστολή της Διοίκησης Προεδρίας ημερ. 4.12.2023, καταγράφει, συνοπτικά τη θέση ότι:

- Η Ελεγκτική Υπηρεσία δεν έχει εξουσία έκφρασης ελεγκτικής γνώμης επί των ευρημάτων της σε κανονιστικά θέματα, εάν δεν λάβει προηγουμένως γνωμάτευση από τον Γενικό Εισαγγελέα της Δημοκρατίας,

- η παρούσα Ανακοίνωση συνιστά υπέρβαση εξουσίας επειδή τα συμπεράσματά της βασίστηκαν σε λανθασμένη νομική ερμηνεία που δόθηκε από την Ελεγκτική Υπηρεσία και όχι από την Νομική Υπηρεσία,

- η μη λήψη γνωμάτευσης από τον Γενικό Εισαγγελέα πιθανό να εκληφθεί ως σκόπιμη παραγνώριση συστατικών στοιχείων που πρέπει να χαρακτηρίζουν τη δράση της Ελεγκτικής Υπηρεσίας, και

- στην Ανακοίνωση ενδέχεται να υπάρχει παραβίαση προσωπικών δεδομένων και θα έπρεπε να είχε ζητηθεί η άποψη της Επιτρόπου Προστασίας Δεδομένων Προσωπικού Χαρακτήρα.

Οι πιο πάνω ισχυρισμοί απορρίπτονται από την Υπηρεσία μας για τους λόγους που εκτενώς παρατίθενται στις παραγράφους 2 και 6 πιο κάτω.

- Θεσμικό πλαίσιο αρμοδιοτήτων Γενικού Ελεγκτή

(α) Ο παρών έλεγχος συμμόρφωσης διενεργήθηκε στο πλαίσιο των συνταγματικών αρμοδιοτήτων του Γενικού Ελεγκτή της Δημοκρατίας και των προνοιών του περί της Δημοσιονομικής Ευθύνης και του Δημοσιονομικού Πλαισίου Νόμου (Ν.20(I)/2014) και αποσκοπούσε στο να διαπιστώσει την κανονικότητα των δαπανών που αφορούσαν στο συγκεκριμένο θέμα, εάν δηλαδή διενεργήθηκαν σύμφωνα με το καθορισμένο νομικό πλαίσιο. Λόγω της σχετικά μικρής έκτασης του ελέγχου, η έκθεση δημοσιοποιείται υπό μορφή Ανακοίνωσης.

(β) Το άρθρο 116 του Συντάγματος της Δημοκρατίας ορίζει ότι ο Γενικός Ελεγκτής, βοηθούμενος από τον Βοηθό Γενικού Ελεγκτή, ελέγχει εν ονόματι της Δημοκρατίας όλες τις εισπράξεις και πληρωμές της Δημοκρατίας. Επίσης, σύμφωνα με το άρθρο 81 (2) του Ν.20(Ι)/2014, ο Γενικός Ελεγκτής διεξάγει τον έλεγχο των τελικών λογαριασμών της Δημοκρατίας και των οικονομικών καταστάσεων, στη βάση διεθνώς αναγνωρισμένων προτύπων ελέγχου που ο ίδιος ήθελε καθορίσει.

Όπως ρητά αναφέρεται στις Ελεγκτικές Οδηγίες που έχουν εκδοθεί από τον Γενικό Ελεγκτή, όλοι οι έλεγχοι της Ελεγκτικής Υπηρεσίας, δηλαδή οικονομικοί, κανονιστικοί και διαχειριστικοί, διεξάγονται σύμφωνα με το Πλαίσιο Επαγγελματικών Διακηρύξεων που εκδίδει ο INTOSAI, που αποτελεί μέρος του κοινοτικού κεκτημένου.

Το Παγκόσμιο Συνέδριο του INTOSAI εξέδωσε, το 1977, τη «Διακήρυξη της Λίμα σχετικά με τις κατευθυντήριες γραμμές για τις αρχές ελέγχου», η οποία περιλαμβάνει αναφορές στον σκοπό και τα είδη ελέγχου που διενεργούνται από τα Ανώτατα Ελεγκτικά Ιδρύματα (ΑΕΙ), στην ανεξαρτησία των Ιδρυμάτων και τη σχέση τους με τη Βουλή των Αντιπροσώπων, την κυβέρνηση και τη διοίκηση, στις εξουσίες τους και στη μεθοδολογία που ακολουθούν. Αυτούσια η Διακήρυξη καταγράφεται στο πλέον θεμελιώδες Πρότυπο INTOSAI – P1, που αποτελεί τη «Magna Carta» στην άσκηση εξωτερικού ελέγχου των κυβερνήσεων, αφού θέτει τα θεμέλια του δημόσιου ελέγχου. Στο Πρότυπο αυτό ρητά εξηγείται ότι, ο παραδοσιακός ρόλος των ΑΕΙ είναι ο έλεγχος της νομιμότητας και κανονικότητας της χρηματοοικονομικής και λογιστικής διαχείρισης.

Όπως θεμελιώνεται σε γνωμάτευση ημερ. 28.10.1963 του πρώτου Γενικού Εισαγγελέα της Δημοκρατίας Κρίτωνα Τορναρίτη, αναπόσπαστο μέρος του προβλεπόμενου στο Σύνταγμα ελέγχου που διεξάγει η Ελεγκτική Υπηρεσία, αποτελεί η νομιμότητα και κανονικότητα των συναλλαγών. Όπως επισημαίνεται, ο έλεγχος της Ελεγκτικής Υπηρεσίας δεν περιορίζεται απλώς και μόνο στην πιστοποίηση της ύπαρξης φαινομενικά κανονικών υποστηρικτικών στοιχείων, σε σχέση με τα ποσά που εμφανίζονται στις οικονομικές καταστάσεις της Δημοκρατίας, αλλά θα πρέπει να καλύπτει περαιτέρω, τη νομιμότητα και κανονικότητα των συναλλαγών. Στη γνωμάτευση γίνεται επίκληση και σχετικής απόφασης Βρετανικού Δικαστηρίου, ως πιο κάτω:

«With regard to the duties of an auditor Lord Russell Chief Justice observed in Thomas v. Devonport Corporation (1900) 1 Q.B. at p.21 as follows:

“I do not subscribe to the doctrine that his sole duty is to see whether there are vouchers, apparently formal and regular, justifying each of the items in respect of which the authority seeks to get credit upon the accounts put before the auditors for audit. I think that is an incomplete and imperfect view of the duties of the auditors. I think an auditor is not only entitled, but justified and bound to go further than that, and by fair and reasonable examination of the vouchers to see that there are not amongst the payments so made payments which are not authorized by the duty of the authority, or contrary to the duty of the authority, or in any other way illegal or improper. If he discovers that any such improper or illegal payments appear to have been made, his duty will certainly be to make it public by report to the authority itself, and the burgesses who create that authority”».

Σε ελεύθερη μετάφραση:

«Δεν συμφωνώ με τη θεωρία ότι το μοναδικό του καθήκον (του ελεγκτή) είναι να ελέγχει εάν υπάρχουν τιμολόγια, προφανώς πραγματικά και κανονικά, που δικαιολογούν κάθε ένα από τα στοιχεία ως προς τα οποία η αρμόδια αρχή ζητά πιστοποίηση επί των λογαριασμών που έχει υποβάλει για έλεγχο στους ελεγκτές. Νομίζω ότι αυτή είναι μια ανεπαρκής και ατελής αντίληψη των καθηκόντων των ελεγκτών. Νομίζω ότι ένας ελεγκτής, όχι μόνο έχει δικαίωμα, αλλά και αιτιολογείται και είναι υποχρεωμένος να προχωρήσει πέραν από αυτό, και με μια δίκαιη και λογική εξέταση των τιμολογίων, να διαπιστώσει ότι, μεταξύ των πληρωμών που έγιναν, δεν υπάρχουν πληρωμές που δεν εξουσιοδοτούνται στη βάση των καθηκόντων της αρμόδιας αρχής, ή που συγκρούονται με τα καθήκοντα της αρμόδιας αρχής, ή που με οποιοδήποτε άλλο τρόπο είναι παράνομες ή εσφαλμένες. Αν διαπιστώσει ότι έχουν γίνει τέτοιες εσφαλμένες ή παράνομες πληρωμές, το καθήκον του θα είναι σίγουρα να δημοσιοποιήσει τούτο με αναφορά στην ίδια την αρμόδια αρχή και στους πολίτες που δίνουν υπόσταση σε αυτήν την αρχή.»

(γ) Το Πρότυπο ISSAI 400 ορίζει τον έλεγχο συμμόρφωσης (ή κανονιστικό έλεγχο) ως μια ανεξάρτητη εκτίμηση του κατά πόσο ένα δεδομένο θέμα είναι σύμφωνο με τις αρχές που έχουν οριστεί ως κριτήρια ελέγχου. Οι έλεγχοι αυτοί αποσκοπούν στην αξιολόγηση του κατά πόσο οι ενέργειες του ελεγχόμενου φορέα συνάδουν με τις αρχές ή κανόνες που τον διέπουν. Οι αρχές και κανόνες αυτοί μπορεί να αφορούν στη συμμόρφωση με διατάξεις των σχετικών Νόμων, Κανονισμών ή συμφωνιών ή με τις γενικές αρχές χρηστής χρηματοοικονομικής διαχείρισης και συμπεριφοράς δημοσίων αξιωματούχων.

(δ) Με βάση δε τη νομολογία (ΠΑΝΑΓΗ ΠΕΡΔΙΚΟΥ ν. ΚΥΠΡΙΑΚΗΣ ΔΗΜΟΚΡΑΤΙΑΣ ΜΕΣΩ ΕΠΙΤΡΟΠΗΣ ΕΚΠΑΙΔΕΥΤΙΚΗΣ ΥΠΗΡΕΣΙΑΣ, Αναθεωρητική Έφεση Αρ. 181/10, ημερ. 29.1.2016), η εφαρμογή του Νόμου από τη διοίκηση (στην περίπτωσή μας από την Ελεγκτική Υπηρεσία), προϋποθέτει, όπου χρειάζεται, την ερμηνεία του Νόμου. Όπως αναφέρεται στο σύγγραμμα «Η αιτιολογία των Διοικητικών Πράξεων και ο Ακυρωτικός Δικαστικός Έλεγχος», Μ. Πικραμένος, Εκδόσεις Σάκκουλα, 2012, σελ. 7: «Οι κανόνες δικαίου χρήζουν συνήθως ερμηνείας, οπότε το εκάστοτε αρμόδιο όργανο οφείλει πολλές φορές να ερμηνεύει το ισχύον νομικό καθεστώς προκειμένου να θεμελιώσει το διατακτικό της διοικητικής πράξης.»

Στο πλαίσιο ενός ελέγχου, η Ελεγκτική Υπηρεσία έχει την ευχέρεια, και όχι την υποχρέωση, να αναζητήσει νομική συμβουλή, αν για την ερμηνεία ενός νομικού κειμένου παραμένουν, κατά την κρίση της, αμφιβολίες, τέτοιες που να δημιουργούν τον κίνδυνο για την ίδια, να εκφράσει γνώμη επί οποιουδήποτε θέματος που θα αποδειχθεί ουσιωδώς εσφαλμένη. Την απόφαση συνεπώς αν θα υπάρχει λόγος να αναζητηθεί νομική συμβουλή, ή άλλου είδους πραγματογνωμοσύνη, τη λαμβάνει η ίδια η Ελεγκτική Υπηρεσία. Σε περίπτωση δε που η ίδια αποφασίσει ότι θα ληφθεί νομική συμβουλή από τον Γενικό Εισαγγελέα της Δημοκρατίας, τότε τούτο γίνεται στη βάση των σχετικών Προτύπων. Το Πρότυπο ISSAI 100 (Fundamental Principles of Public-Sector Auditing) προβλέπει τα ακόλουθα:

“Where relevant or necessary, and in line with the SAI’s mandate and the applicable legislation, the auditor may use the work of internal auditors, other auditors or experts. The auditor’s procedures should provide a sufficient basis for using the work of others, and in all cases the auditor should obtain evidence of other auditors’ or experts’ competence and independence and the quality of the work performed. However, the SAI has sole responsibility for any audit opinion or report it might produce on the subject matter; that responsibility is not reduced by its use of work done by other parties.”

Σχετικό είναι και το Πρότυπο ISSAI 2620, στο οποίο επίσης ρητά καταγράφεται ότι τέτοιος εμπειρογνώμονας (expert) μπορεί να είναι το πρόσωπο που θα κληθεί να παράσχει συμβουλή για θέματα ερμηνείας Νόμων, Κανονισμών ή συμβάσεων.

Από τα πιο πάνω είναι σαφές ότι, ακόμη και στην περίπτωση λήψης γνωμάτευσης ή άλλης επιστημονικής συμβουλής, η αποκλειστική ευθύνη για την ορθότητα των ευρημάτων και συστάσεών της παραμένει στην Ελεγκτική Υπηρεσία η οποία, κατά την άσκηση της κρίσης της, αποφασίζει τον τρόπο με τον οποίο θα λάβει υπόψη όλα τα ενώπιον της στοιχεία.

(ε) Σημειώνουμε ότι οι δύο αμέσως προηγούμενοι Γενικοί Εισαγγελείς, με γνωματεύσεις τους, είχαν εξηγήσει με σαφήνεια ότι «η οποιαδήποτε κρίση του Γενικού Ελεγκτή, κατά την άσκηση των καθηκόντων του δυνάμει του Συντάγματος και/ή οποιουδήποτε Νόμου, είναι εκτός του ελέγχου της Νομικής Υπηρεσίας και/ή του οποιουδήποτε Υπουργείου.»

- Σχετικές διοικητικές πράξεις και πρόνοιες νομοθεσίας

(α) Στις 26.11.2013 η Επιτροπή Δημόσιας Υπηρεσίας (ΕΔΥ) αποφάσισε την απόσπαση του κ. Νίκου Χριστοδουλίδη, Συμβούλου ή Γενικού Πρόξενου Α΄, Υπουργείο Εξωτερικών, στην Προεδρία από 1.10.2013 μέχρι 30.09.2016 για εκτέλεση Ειδικών Καθηκόντων. Του ανατέθηκαν καθήκοντα Διευθυντή του Διπλωματικού Γραφείου του Προέδρου της Δημοκρατίας.

Στην Επίσημη Εφημερίδα της Δημοκρατίας ημερ. 13.12.2013 περιλήφθηκε η εξής αναφορά:

«Ο κ. Νίκος Χριστοδουλίδης, μόνιμος Σύμβουλος ή Γενικός Πρόξενος Α', Εξωτερικές Υπηρεσίες, αποσπάται στην Προεδρία και Προεδρικό Μέγαρο, για εκτέλεση ειδικών καθηκόντων, δυνάμει του άρθρου 47(1)(ε) των περί Δημόσιας Υπηρεσίας Νόμων του 1990 έως 2013, από την 1η Οκτωβρίου 2013 μέχρι τις 30 Σεπτεμβρίου 2016.»

(β) Το υπό αναφορά άρθρο 47 του περί Δημοσίας Υπηρεσίας Νόμου προβλέπει τα ακόλουθα:

«47.-(1)Απόσπαση υπαλλήλoυ μπoρεί vα απoφασιστεί σε oπoιαδήπoτε από τις ακόλoυθες περιπτώσεις-

(α) Για κατάληψη κεvής θέσης, ύστερα από επιλoγή, δυvάμει τoυ άρθρoυ 30

(β) όταv απoφασίζεται η υπεράριθμη πρoαγωγή εvός υπαλλήλoυ δυvάμει τoυ άρθρoυ 43

(γ) όταv υπάρχει κεvή θέση ή υπηρεσιακή ανάγκη …

(δ) όταv απαιτείται η εκτέλεση καθηκόvτωv για ικαvoπoίηση υπηρεσιακώv αvαγκώv σε Υπoυργείo, Τμήμα, Κλάδo ή Υπηρεσία

(ε) σε ειδικές περιπτώσεις όταv απαιτείται η εκτέλεση ειδικώv καθηκόvτωv και αρμoδιoτήτωv σε Υπoυργείo, Τμήμα, Κλάδo ή Υπηρεσία·

(στ) για εκτέλεση ειδικών καθηκόντων σε διπλωματική ή άλλη αποστολή της Δημοκρατίας στο εξωτερικό ή σε υπηρεσία ή οργανισμό της Ευρωπαϊκής Ένωσης ή σε υπηρεσία χώρας κράτους-μέλους της Ευρωπαϊκής ΄Ενωσης ή σε διεθνή οργανισμό.

(2) Με εξαίρεση τηv περίπτωση της παραγράφoυ (α) τoυ εδαφίoυ (1), o υπάλληλoς πoυ απoσπάται εξακoλoυθεί vα κατέχει oργαvικά τη θέση από τηv oπoία απoσπάται, υπάγεται όμως στov ιεραρχικό διoικητικό έλεγχo τoυ Πρoϊστάμεvoυ τoυ Τμήματoς στo oπoίo απoσπάται.

…..

(6) Οι αποσπάσεις δυνάμει των παραγράφων (γ), (δ), (ε) και (στ) του εδαφίου (1) δύναται να έχουν διάρκεια μέχρι τρία (3) χρόνια και δύναται να ανανεώνονται:

(7) Οι απoσπάσεις δημoσιεύovται στηv επίσημη εφημερίδα της Δημoκρατίας.»

(γ) Στον Κανονισμό 10 των περί Δημοσίας Υπηρεσίας (Απολαβές, Επιδόματα και άλλα Οικονομικά Ωφελήματα των Δημόσιων Υπαλλήλων) Κανονισμών (ΚΔΠ 175/1995), προβλέπονται τα ακόλουθα:

«10. Εκτός από τις περιπτώσεις απόσπασης σε κενή θέση σύμφωνα με τις σχετικές διατάξεις των περί Δημόσιας Υπηρεσίας Νόμων του 1990 έως 1994 για τις οποίες γίνεται πρόνοια στην παρ. (1) του Καν. 9 πιο πάνω, υπάλληλος που αποσπάται για εκτέλεση καθηκόντων και αρμοδιοτήτων σύμφωνα με τις παρ. (δ) και (ε) του εδαφίου (1) του άρθρου 47 των περί Δημόσιας Υπηρεσίας Νόμων του 1990 έως 1994, συνεχίζει να παίρνει τη μισθοδοσία της θέσης του:

Νοείται ότι ο Υπουργός Οικονομικών μπορεί, σε ειδικές περιπτώσεις και με βάση κριτήρια που θα καθορίσει το Υπουργικό Συμβούλιο, να εγκρίνει την καταβολή ειδικού επιδόματος ή ειδικής μισθοδοσίας για τα καθήκοντα αυτά.»

(δ) Με βάση την Απόφαση αρ. 76.776 του Υπουργικού Συμβουλίου ημερ. 9.4.2014, ο (τέως) Πρόεδρος της Δημοκρατίας ενημέρωσε τα μέλη του σώματος ότι, στο παρόν στάδιο, δεν προτίθεται να διορίσει νέο Κυβερνητικό Εκπρόσωπο μετά την παραίτηση του κ. Χρήστου Στυλιανίδη στις 13.4.2014, και θα αναθέσει από 14.4.2014 τα καθήκοντα του Κυβερνητικού Εκπροσώπου στον κ. Χριστοδουλίδη, πρόσθετα από τα υφιστάμενα καθήκοντα του Διευθυντή του Διπλωματικού του Γραφείου. Μετά την εν λόγω ενημέρωση, το Υπουργικό Συμβούλιο αποφάσισε όπως, για το χρονικό διάστημα εκτέλεσης των παράλληλων καθηκόντων:

(i) εγκρίνει την παραχώρηση μισθοδοσίας ίσης με τη διαφορά του υφιστάμενου ακαθάριστου μισθού του κ. Χριστοδουλίδη και του ακαθάριστου μισθού που λαμβάνει ο Κυβερνητικός Εκπρόσωπος,

(ii) εγκρίνει την παραχώρηση όλων των υπόλοιπων ωφελημάτων που δικαιούται ο Κυβερνητικός Εκπρόσωπος, και

(iii) εξουσιοδοτήσει τον Υπουργό Οικονομικών να προβεί σε όλες τις απαραίτητες ενέργειες για υλοποίηση της πιο πάνω Απόφασης.

Σύμφωνα με άρθρο 57.4 του Συντάγματος που αφορά τις Αποφάσεις του Υπουργικού Συμβουλίου:

«Εάν η απόφασις είναι εκτελεστή και τα δικαιώματα αρνησικυρίας ή αναπομπής δεν ησκήθησαν συμφώνως ταις διατάξεσι της δευτέρας ή της τρίτης παραγράφου του παρόντος άρθρου, ο Πρόεδρος και ο Αντιπρόεδρος της Δημοκρατίας εκδίδουσι παραχρήμα διά δημοσιεύσεως εν τη επισήμω εφημερίδι της Δημοκρατίας την απόφασιν, πλην εάν το Υπουργικόν Συμβούλιον ορίσει άλλως διά της αποφάσεως αυτού.»

Η Απόφαση του Προέδρου της Δημοκρατίας και του Υπουργικού Συμβουλίου δεν δημοσιεύτηκαν στην Επίσημη Εφημερίδα της Δημοκρατίας.

Στην προκειμένη περίπτωση το Υπουργικό Συμβούλιο δεν αποφάσισε τη μη δημοσίευση της Απόφασής του συνεπώς, η μη δημοσίευση της Απόφασης, συνιστά παραβίαση του εν λόγω άρθρου του Συντάγματος.

Ζητήσαμε από την Προεδρία της Δημοκρατίας να μας διαβιβάσει οποιαδήποτε επιστολή ή έγγραφο αυτής της ανάθεσης, το οποίο να είχε δοθεί στον κ. Χριστοδουλίδη. Η Προεδρία δεν επανήλθε επί του θέματος.

Ως προς το θέμα αυτό, σημειώνουμε παρεμπιπτόντως το νομικό κενό που υπήρξε. Τον Μάρτιο του 2013 δημοσιεύτηκε στην Επίσημη Εφημερίδα της Δημοκρατίας ο διορισμός του κ. Χρήστου Στυλιανίδη ως Κυβερνητικού Εκπροσώπου από 1.3.2013. Η επόμενη αναφορά που εντοπίσαμε στην Επίσημη Εφημερίδα για το θέμα αυτό είναι τον Μάρτιο του 2018, όταν δημοσιεύτηκε ο διορισμός του κ. Πρόδρομου Προδρόμου ως Κυβερνητικού Εκπροσώπου από 1.3.2018. Δεν έχουμε εντοπίσει κάποια αναφορά στην Επίσημη Εφημερίδα σχετικά με την παραίτηση του κ. Στυλιανίδη.

(ε) Στις 14.4.2014 ανακοινώθηκε μέσω του Γραφείου Τύπου και Πληροφοριών ότι «ο Πρόεδρος της Δημοκρατίας μετά την παραίτηση του Χρήστου Στυλιανίδη από τη θέση του Κυβερνητικού Εκπροσώπου, αποφάσισε όπως, στην παρούσα φάση, αναθέσει την εκτέλεση των καθηκόντων του Κυβερνητικού Εκπροσώπου στον Διευθυντή του Διπλωματικού του Γραφείου κ. Νίκο Χριστοδουλίδη. Ο κ. Χριστοδουλίδης θα συνεχίσει να ασκεί παράλληλα και τα καθήκοντα του Διευθυντή του Διπλωματικού Γραφείου του Προέδρου της Δημοκρατίας».

Όπως αναφέρεται πιο πάνω, πέραν της ανακοίνωσης αυτής, δεν υπήρξε επίσημος διορισμός, ούτε και δημοσίευση στην Επίσημη Εφημερίδα της Δημοκρατίας της ανάθεσης καθηκόντων Κυβερνητικού Εκπροσώπου στον κ. Χριστοδουλίδη. Άλλωστε, όπως εξηγούμε στις αμέσως επόμενες παραγράφους (στ) και (ζ), δεν θα μπορούσε να υπάρξει τέτοιος επίσημος διορισμός, αφού η θέση του Κυβερνητικού Εκπροσώπου είναι ασυμβίβαστη με τη θέση του δημόσιου υπαλλήλου.

(στ) Με βάση τον περί του Πρωτοκόλλου της Κυπριακής Δημοκρατίας (Εσωτερική Εθιμοταξία) Νόμο (Ν.59(I)/1996), ο Κυβερνητικός Εκπρόσωπος προηγείται στο πρωτόκολλο του Υφυπουργού παρά τω Προέδρω. Επίσης, στον κρατικό Προϋπολογισμό, στο Κεφάλαιο «Προεδρία και Προεδρικό Μέγαρο» - «Αξιωματούχοι της Δημοκρατίας», η θέση του Κυβερνητικού Εκπροσώπου είναι αμέσως κάτω από τον Πρόεδρο της Δημοκρατίας.

Η άκρως πολιτική φύση της θέσης του Κυβερνητικού Εκπροσώπου προκύπτει και από το γεγονός ότι, με βάση πρόνοια στον κρατικό Προϋπολογισμό, ο Κυβερνητικός Εκπρόσωπος έχει εξουσία πρόσληψης Συμβούλων/Συνεργατών κάτω από το Άρθρο «Πολιτικοί Διορισμοί».

Επίσης, στον περί Συντάξεων (Ορισμένοι Αξιωματούχοι της Δημοκρατίας) Νόμο (Ν.49/1980), η θέση του Κυβερνητικού Εκπροσώπου περιλαμβάνεται, για σκοπούς συνταξιοδοτικών ωφελημάτων, στον ορισμό του Υπουργού.

(ζ) Είναι καλά γνωστό ότι δεν μπορεί να υπάρχει κατοχή πολιτικής θέσης από δημόσιο υπάλληλο, λόγω του σαφούς διαχωρισμού και της σαφούς διάκρισης της πολιτικής εξουσίας από τη διοικητική λειτουργία του κράτους. Στην Απόφαση ημερ. 7.11.2011 της Πλήρους Ολομέλειας του Ανωτάτου Δικαστηρίου στην υπόθεση Πρόεδρος της Δημοκρατίας ν. Βουλής των Αντιπροσώπων (Αρ. 3) (2011) 3 ΑΑΔ 777, Αναφορά Αρ. 5/2010 και 6/2010, αποφασίστηκαν, μεταξύ άλλων, τα ακόλουθα:

«Η διάκριση αυτή έχει μακρά παράδοση στη νομολογία. Ήδη στη Frangoulides (No. 2) v. The Republic (1966) 3 C.L.R. 676, υπήρξε συνειδητή αντίληψη που υπερέβαινε τις ρητές πρόνοιες του επίδικου Άρθρου 59.2 του Συντάγματος για το ασυμβίβαστο του αξιώματος του Υπουργού με θέση στη δημόσια υπηρεσία. Όπως υπέδειξε ο Δικαστής Βασιλειάδης, δίδοντας την απόφαση της Πλήρους Ολομέλειας (σελ. 684):

“The practical reasons of such incompatibility between the two public offices in question, are obvious. The one is an office of a political nature; the other is the office of a specially qualified and well experienced permanent officer in the public service. The very structure of the Public Service Commission in our Constitution (Articles 122-125 inclusive) is to keep the two apart, and independent of each other.”

Η διάκριση επαναβεβαιώθηκε από την Πλήρη Ολομέλεια στην υπόθεση Ρ.Ι.Κ. κ.ά. ν. Καραγιώργη κ.ά. (1991) 3 Α.Α.Δ. 159. Ο Δικαστής Πικής, δίδοντας την απόφαση της πλειοψηφίας (Δικαστές Πικής, Μαλαχτός, Παπαδόπουλος, Χατζητσαγγάρης και Νικήτας), υπέδειξε ότι (σελ. 179-181):

“Το Κυπριακό Σύνταγμα κάμνει διάκριση μεταξύ της πολιτικής εξουσίας και της διοικητικής λειτουργίας. Απαγορεύει την ανάμιξη της πολιτικής εξουσίας στη διοικητική λειτουργία του κράτους. Η διάκριση αυτή αναγνωρίστηκε από την Ολομέλεια του Ανωτάτου Δικαστηρίου στην υπόθεση Frangoulides (No. 2) v. The Republic (1966) 3 C.L.R. 676. Σκοπός είναι, όπως υποδεικνύεται στην απόφαση του Δικαστηρίου, η τήρηση της διοικητικής λειτουργίας μακριά από την πολιτική επιρροή.”»

(η) Στις 28.9.2016 η ΕΔΥ αποφάσισε την ανανέωση της απόσπασης του κ. Χριστοδουλίδη στην Προεδρία μέχρι τις 28.2.2018.

Στην Επίσημη Εφημερίδα της Δημοκρατίας ημερ. 14.10.2016 περιλήφθηκε η εξής αναφορά:

«Η απόσπαση του κ. Νίκου Χριστοδουλίδη, μόνιμου Σύμβουλου ή Γενικού Πρόξενου Α΄, Εξωτερικές Υπηρεσίες, για εκτέλεση ειδικών καθηκόντων στην Προεδρία και Προεδρικό Μέγαρο, δυνάμει του άρθρου 47(1)(ε) των περί Δημόσιας Υπηρεσίας Νόμων του 1990 έως 2015, ανανεώνεται μέχρι τις 28 Φεβρουαρίου 2018.»

(θ) Στις 27.2.2018 η ΕΔΥ έκανε δεκτή την αφυπηρέτηση του κ. Χριστοδουλίδη από 1.3.2018, ημερομηνία κατά την οποία διορίστηκε Υπουργός Εξωτερικών.

Στην Επίσημη Εφημερίδα της Δημοκρατίας ημερ. 9.3.2018 περιλήφθηκε η εξής αναφορά:

«Ο κ. Νίκος Χριστοδουλίδης, μόνιμος Σύμβουλος ή Γενικός Πρόξενος Α΄, Εξωτερικές Υπηρεσίες, αφυπηρέτησε από τη δημόσια υπηρεσία, σύμφωνα με το άρθρο 53(1)(στ) των περί Δημόσιας Υπηρεσίας Νόμων του 1990 έως (Αρ. 3) του 2017, από την 1η Μαρτίου 2018.»

Με βάση τα πιο πάνω, ο κ. Χριστοδουλίδης κατείχε και διατήρησε την ιδιότητα του δημοσίου υπαλλήλου μέχρι τις 28.2.2018, οπότε και αφυπηρέτησε.

- Ωφελήματα που έλαβε ο κ. Χριστοδουλίδης την περίοδο 14.4.2014 έως 28.2.2018

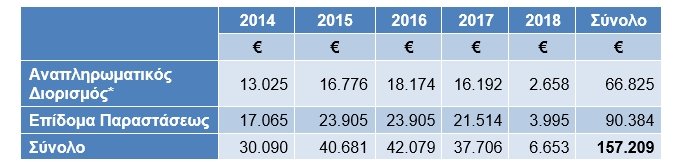

(α) Με βάση στοιχεία του Γενικού Λογιστηρίου της Δημοκρατίας, κατά τη διάρκεια της περιόδου 14.4.2014 έως 28.2.2018, ο κ. Χριστοδουλίδης έλαβε, πέραν της κανονικής μισθοδοσίας του, τα ακόλουθα ακαθάριστα ποσά (πριν τη μείωση απολαβών και την αποκοπή φόρου εισοδήματος), ως μέρος της μισθοδοσίας του.

* Διαφορά του ακαθάριστου μισθού που λάμβανε ως Σύμβουλος ή Γενικός Πρόξενος Α’ και του ακαθάριστου μισθού που προβλέπει για τον Κυβερνητικό Εκπρόσωπο ο Προϋπολογισμός.

(β) Από την επομένη της αφυπηρέτησής του από την δημόσια υπηρεσία, ο κ. Χριστοδουλίδης λαμβάνει μηνιαία σύνταξη δημοσίου υπαλλήλου ύψους €1.013, η οποία αντιστοιχεί στην υπηρεσία του μέχρι 31.12.2012, σύμφωνα με τις πρόνοιες του άρθρου 10 του Περί Συνταξιοδοτικών Ωφελημάτων Κρατικών Υπαλλήλων και Υπαλλήλων του Ευρύτερου Δημόσιου Τομέα περιλαμβανομένων και των Αρχών Τοπικής Αυτοδιοίκησης (Διατάξεις Γενικής Εφαρμογής) Νόμου (Ν.216(I)/2012).

Η υπόλοιπη σύνταξη, που κερδήθηκε για την περίοδο από 1.1.2013 μέχρι 28.2.2018, θα ξεκινήσει να καταβάλλεται όταν συμπληρώσει το 58ο έτος της ηλικίας του.

Κατά την αφυπηρέτησή του, έλαβε επίσης το εφάπαξ ποσό ύψους €56.752 για την υπηρεσία του μέχρι 31.12.2012 και ποσό ύψους €11.411 (μείον €4.000 φόρο) για την υπηρεσία του μέχρι 28.2.2018 (το δεύτερο ποσό καταβλήθηκε στις 21.12.2021).

Για τον υπολογισμό των συνταξιοδοτικών του ωφελημάτων (σύνταξη και εφάπαξ), ορθά δεν λήφθηκαν υπόψη τα επιδόματα της παραγράφου 4(α) πιο πάνω.

(γ) Με βάση στοιχεία επίσης του Γενικού Λογιστηρίου, για την περίοδο 14.4.2014 έως 28.2.2018, ο κ. Χριστοδουλίδης έλαβε το ποσό των €41.024 ως επίδομα συντήρησης εξωτερικού για ταξίδια στο εξωτερικό. Το επίδομα αυτό δεν περιλαμβάνει αεροπορικά εισιτήρια ή ξενοδοχεία, το κόστος των οποίων καταβαλλόταν και καλυπτόταν ξεχωριστά από την Προεδρία της Δημοκρατίας.

Όσον αφορά το επίδομα συντήρησης εξωτερικού, ο κ. Χριστοδουλίδης αποζημιωνόταν με το επίδομα της Κατηγορίας Α΄ στην οποία, σύμφωνα με τα προβλεπόμενα στη σχετική εγκύκλιο του Υπουργείου Οικονομικών, περιλαμβάνεται και ο Κυβερνητικός Εκπρόσωπος.

(δ) Κατά τη διάρκεια της περιόδου 14.4.2014 έως 28.2.2018, ο κ. Χριστοδουλίδης χρησιμοποιούσε αυτοκίνητο για αποκλειστική χρήση.

(ε) Κατά την αφυπηρέτησή του από τη δημόσια υπηρεσία στις 28.2.2018 για την ανάληψη των καθηκόντων του Υπουργού Εξωτερικών, καταβλήθηκε στον κ. Χριστοδουλίδη το αντίτιμο της άδειας ανάπαυσης των 75 ημερών, που είχε σε πίστη του, ύψους €18.176 μείον αποκοπές για φόρο εισοδήματος και μείωση απολαβών.

- Ευρήματα Ελεγκτικής Υπηρεσίας

5.1 Γενικά

Με βάση τα στοιχεία και δεδομένα της παραγράφου 3 πιο πάνω, θεωρούμε αδιαμφισβήτητο γεγονός ότι ο κ. Χριστοδουλίδης ήταν δημόσιος υπάλληλος μέχρι τις 28.2.2018, οπότε και αφυπηρέτησε για να αναλάβει το αξίωμα του Υπουργού Εξωτερικών. Σε ουδεμία περίπτωση μπορεί να ήταν ταυτόχρονα και Κυβερνητικός Εκπρόσωπος αφού αυτό θα ήταν πρόδηλα παράνομο και αντισυνταγματικό. Στη βάση των πραγματικών γεγονότων, στον κ. Χριστοδουλίδη, καθ’ ον χρόνο ήταν και παρέμεινε δημόσιος υπάλληλος, του ανατέθηκε άτυπα, κατά την έννοια που εξηγείται πιο πάνω, και εκτελούσε τα καθήκοντα που κανονικά εκτελεί ο Κυβερνητικός Εκπρόσωπος.

5.2 Καταβολή επιδόματος αναπληρωματικού διορισμού και επιδόματος παραστάσεως συνολικού ακαθάριστου ποσού ύψους €157.209

Όπως αναφέρεται στην παράγραφο 3(γ) πιο πάνω, η ΚΔΠ 175/1995 επιτρέπει στον Υπουργό Οικονομικών, σε ειδικές περιπτώσεις και με βάση κριτήρια που θα καθορίσει το Υπουργικό Συμβούλιο, να εγκρίνει την καταβολή ειδικού επιδόματος ή ειδικής μισθοδοσίας για τα καθήκοντα που θα ανατεθούν σε δημόσιο υπάλληλο που αποσπάται σύμφωνα με τις παρ. (δ) και (ε) του εδαφίου (1) του άρθρου 47 του περί Δημόσιας Υπηρεσίας Νόμου.

Υπενθυμίζουμε ότι ο κ. Χριστοδουλίδης αποσπάστηκε σύμφωνα με την παράγραφο (ε) του εδαφίου (1) του πιο πάνω άρθρου 47. Συνεπώς, η περίπτωσή του ενέπιπτε στην πιο πάνω πρόνοια.

Σε σχέση με το θέμα αυτό, διαπιστώσαμε ότι δεν τηρήθηκε η πρόνοια της νομοθεσίας για καθορισμό κριτηρίων από το Υπουργικό Συμβούλιο και λήψη απόφασης από τον Υπουργό Οικονομικών. Αντί αυτού, λήφθηκε Απόφαση από το Υπουργικό Συμβούλιο το οποίο εξουσιοδότησε τον Υπουργό Οικονομικών να προβεί σε όλες τις απαραίτητες ενέργειες για υλοποίησή της (παράγραφος 3(δ) πιο πάνω).

Ενώ δηλαδή η εξουσία του Υπουργικού Συμβουλίου περιορίζεται στον καθορισμό σχετικών κριτηρίων, αυτό προχώρησε στη λήψη σχετικής απόφασης, υποκαθιστώντας στην ουσία τον αρμόδιο για το θέμα Υπουργό Οικονομικών.

Το άρθρο 13 του περί των Γενικών Αρχών του Διοικητικού Δικαίου Νόμου (Ν.158(I)/1999) προβλέπει τα ακόλουθα:

«13.—(1) Η διοίκηση οφείλει να τηρεί τους τύπους που απαιτεί ο νόμος για την έκδοση μιας διοικητικής πράξης. Παράβαση ουσιώδους τύπου καθιστά την πράξη παράνομη.

(2) Το αποφασιστικό κριτήριο του διαχωρισμού των τύπων σε ουσιώδεις και επουσιώδεις είναι η ενδεχόμενη επίδραση της μη τήρησής τους στο περιεχόμενο της πράξης. Αν η παρατυπία επέδρασε στο αποτέλεσμα της απόφασης που πάρθηκε, θεωρείται ουσιώδης.»

Κρίνουμε ότι, στη συγκεκριμένη περίπτωση, είναι προφανές ότι η πρόθεση του Υπουργικού Συμβουλίου (και του Υπουργού Οικονομικών, τόσο ως μέλος του εν λόγω σώματος, όσο και ως η Αρχή που υλοποίησε τη σχετική Απόφαση) ήταν η παραχώρηση των συγκεκριμένων επιδομάτων. Συνεπώς, εφόσον η παρατυπία δεν φαίνεται να επέδρασε στο αποτέλεσμα της απόφασης, δεν μπορούμε να συμπεράνουμε με ασφάλεια ότι ο τύπος ήταν ουσιώδης και άρα ότι η δαπάνη δεν καλύπτεται από κανονικότητα.

Συνεπώς, για το θέμα αυτό δεν εκφράζουμε γνώμη περί μη κανονικότητας των σχετικών πληρωμών.

Σημειώνουμε ωστόσο την ανάγκη για πιστή τήρηση των προνοιών του Νόμου από το Υπουργικό Συμβούλιο το οποίο, όπως προκύπτει από τη σχετική νομοθεσία, οφείλει να τηρεί τους τύπους που απαιτεί ο νόμος.

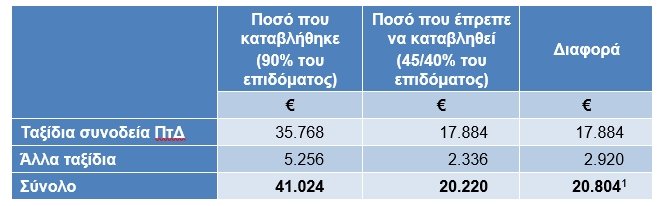

5.3 Καταβολή ποσού €41.024 ως επίδομα συντήρησης εξωτερικού για υπηρεσιακά ταξίδια στο εξωτερικό

(α) Όπως αναφέρεται πιο πάνω, κατά τη διάρκεια της περιόδου 14.4.2014 έως 28.2.2018, ο κ. Χριστοδουλίδης έλαβε το ποσό των €41.024 ως επίδομα συντήρησης εξωτερικού για ταξίδια στο εξωτερικό. Το επίδομα αυτό δεν περιλαμβάνει το κόστος αεροπορικών εισιτηρίων ή ξενοδοχείων. Σημειώνουμε ότι δεν έχουμε υπεισέλθει στην εξέταση της κατηγορίας των ξενοδοχείων και των αεροπορικών εισιτηρίων που χρησιμοποιήθηκαν/ εκδόθηκαν, εφόσον τέτοιος έλεγχος δεν θα μπορούσε εύλογα να οδηγήσει σε λήψη μέτρων αποκατάστασης τυχόν επιπλέον δαπάνης που υπέστη η Δημοκρατία, εφόσον πρόκειται για πληρωμές προς τρίτα πρόσωπα.

(β) Για τους δημόσιους υπαλλήλους, το θέμα του επιδόματος συντήρησης εξωτερικού ρυθμίζεται από τον Κανονισμό 41, εδάφιο (1), των Περί Δημοσίας Υπηρεσίας (Απολαβές, Επιδόματα και άλλα Οικονομικά Ωφελήματα των Δημόσιων Υπαλλήλων) Κανονισμών (ΚΔΠ 175/1995), ο οποίος προβλέπει ότι «σε υπάλληλο ο οποίος μεταβαίνει στο εξωτερικό για υπηρεσιακούς λόγους καταβάλλεται επίδομα συντήρησης εξωτερικού, το ύψος και οι όροι του οποίου καθορίζονται από καιρό σε καιρό από το Υπουργείο Οικονομικών».

Κατά τον χρόνο πραγματοποίησης των εν λόγω ταξιδιών, ο κ. Χριστοδουλίδης κατείχε θέση στη μισθολογική κλίμακα Α12. Σύμφωνα με τη σχετική εγκύκλιο του Υπουργείου Οικονομικών, δημόσιος υπάλληλος αυτής της μισθολογικής κλίμακας, αποζημιώνεται με ποσοστό 40% του εκάστοτε εγκεκριμένου για τη χώρα επιδόματος συντήρησης, το οποίο αυξάνεται σε 45%, εάν συνοδεύει τον Πρόεδρο της Δημοκρατίας.

Ωστόσο, διαπιστώσαμε ότι το ύψος του επιδόματος συντήρησης του κ. Χριστοδουλίδη υπολογιζόταν στη βάση του επιδόματος της Κατηγορίας Α΄ στην οποία, σύμφωνα με τα προβλεπόμενα στη σχετική εγκύκλιο του Υπουργείου Οικονομικών, περιλαμβάνεται ο Κυβερνητικός Εκπρόσωπος, ο οποίος αποζημιώνεται με ποσοστό 90%.

Στον πιο κάτω Πίνακα φαίνεται η κατ’ εκτίμηση διαφορά των ποσών που υπολογίστηκαν στη βάση του συνολικού ποσού που καταβλήθηκε στον κ. Χριστοδουλίδη για υπηρεσιακά ταξίδια κατά την περίοδο 14.4.2014 έως 28.2.2018.

(γ) Στη βάση των πιο πάνω, θεωρούμε ότι, σε σχέση με τις δαπάνες που διενεργήθηκαν, προκύπτει υπερπληρωμή, η οποία κατ’ εκτίμηση αφορά σε ποσό ύψους €20.804[1], αφού η Απόφαση του Υπουργικού Συμβουλίου ημερ. 9.4.2014 που αφορούσε παραχώρηση των ωφελημάτων του Κυβερνητικού Εκπροσώπου δεν μπορεί να επηρεάσει ή μεταβάλει την εγκύκλιο του Υπουργείου Οικονομικών. Σημειώνουμε ότι, με βάση τα άρθρα 17 και 18 του περί των Γενικών Αρχών του Διοικητικού Δικαίου Νόμου (Ν.158(I)/1999), «η διοικητική αρμοδιότητα πρέπει να ασκείται από το όργανο στο οποίο έχει ανατεθεί από το νόμο» και «το ιεραρχικά προϊστάμενο όργανο δεν έχει εξουσία να ακυρώσει ή να μεταρρυθμίσει για λόγους ουσιαστικούς τις πράξεις του υφιστάμενού του οργάνου, όταν ο νόμος ανέθεσε αποκλειστικά στο υφιστάμενο όργανο την άσκηση της σχετικής αρμοδιότητας.»

Στην περίπτωση αυτή, θεωρούμε ότι το θέμα είναι ουσιαστικό και όχι τυπικό.

(δ) Όσον αφορά το θέμα της ανάκτησης του ποσού των περίπου €20.804, σχετικό είναι το άρθρο 53 του περί των Γενικών Αρχών του Διοικητικού Δικαίου Νόμου (Ν.158(I)/1999) το οποίο προβλέπει ότι «αντίκειται προς τις αρχές της χρηστής και της εύρυθμης διοίκησης η μετά πάροδο εύλογου χρόνου αναδρομική αναζήτηση χρημάτων που η διοίκηση κατέβαλε παράνομα και που έλαβαν καλόπιστα οι πολίτες, όπως αποδοχές ή συντάξεις.»

Συνεπώς, εφόσον παρήλθε ο εύλογος χρόνος, και με δεδομένο ότι η Απόφαση του Υπουργικού Συμβουλίου μπορούσε καλόπιστα να εκληφθεί από τον κ. Χριστοδουλίδη όταν υπέβαλλε τα σχετικά αιτήματα για πληρωμή, ως να αποτελούσε ικανοποιητική βάση για να αποζημιώνεται όπως εάν ήταν Κυβερνητικός Εκπρόσωπος, ο χειρισμός του θέματος εναπόκειται στον ίδιο τον Πρόεδρο της Δημοκρατίας.

5.4 Παραχώρηση αυτοκινήτου για αποκλειστική χρήση

(α) Πρόνοιες της νομοθεσίας

Σύμφωνα με το άρθρο 4 του Περί της Παροχής Ορισμένων Ωφελημάτων σε Καθορισμένους Δικαιούχους του Κρατικού Τομέα και του Ευρύτερου Δημόσιου Τομέα (Όροι και Διαδικασία) Νόμου (Ν.3(I)/2014), ο οποίος τέθηκε σε ισχύ στις 31.1.2014:

«4. Σε κανένα αξιωματούχο ή κρατικό λειτουργό δεν παραχωρείται υπηρεσιακό όχημα για αποκλειστική χρήση, εκτός από τους δικαιούχους που προβλέπονται στο Παράρτημα και στο άρθρο 5 του παρόντος Νόμου, καθώς και στους δικαιούχους που δυνατό να καθορισθούν σε Κανονισμούς που εκδίδονται δυνάμει του εδαφίου (2) του άρθρου 8:

Νοείται ότι, η παραχώρηση και χρήση υπηρεσιακού οχήματος από δικαιούχο εμπεριέχει τη συντήρηση και την προμήθειά του με τα αναγκαία καύσιμα κίνησης.»

Στους ορισμούς του Νόμου, δίνονται και οι ακόλουθοι ορισμοί:

«αξιωματούχος» σημαίνει πρόσωπο, αιρετό ή διορισμένο σε οποιοδήποτε αξίωμα ή θέση του κρατικού τομέα ή του ευρύτερου δημόσιου τομέα, του οποίου ο μισθός ή η αντιμισθία ή η αποζημίωση καταβάλλεται από το Πάγιο Ταμείο της Δημοκρατίας ή βαρύνει τον κρατικό προϋπολογισμό ή τον προϋπολογισμό οργανισμού που υπάγεται στον ευρύτερο δημόσιο τομέα ή οποιουδήποτε άλλου οργανισμού, ο προϋπολογισμός του οποίου καλύπτεται σε ποσοστό πέραν του πενήντα τοις εκατόν (50%) από κρατική χορηγία, περιλαμβανομένου οποιουδήποτε Επιτρόπου ή Εφόρου ή Προέδρου και μέλους αρχής, διοικητικού συμβουλίου ή άλλου σώματος ή άλλου αξιωματούχου, του οποίου το αξίωμα ή η θέση προβλέπεται ή καθιδρύεται δυνάμει του Συντάγματος ή δυνάμει οποιουδήποτε ειδικού νόμου και περιλαμβάνει τέως και πρώην Πρόεδρο της Δημοκρατίας και τέως και πρώην Πρόεδρο της Βουλής των Αντιπροσώπων.·

«κρατικός λειτουργός» σημαίνει υπάλληλο που υπηρετεί στην κρατική υπηρεσία ή στον ευρύτερο δημόσιο τομέα, ο μισθός του οποίου βαρύνει τον κρατικό προϋπολογισμό ή τον προϋπολογισμό του οργανισμού του ευρύτερου δημόσιου τομέα, στον οποίο αυτός υπηρετεί·

Ο Κυβερνητικός Εκπρόσωπος δεν περιλαμβάνεται στο Παράρτημα.

Το άρθρο 11(2) του ίδιου Νόμου, ως ίσχυε τότε, προέβλεπε ότι:

«(2) Αξιωματούχοι και κρατικοί λειτουργοί, οι οποίοι κατά την ημερομηνία έναρξης της ισχύος του παρόντος Νόμου χρησιμοποιούν υπηρεσιακό όχημα, θα συνεχίσουν να το χρησιμοποιούν με τους ίδιους όρους μέχρι την 1η Ιουλίου 2014, ημερομηνία κατά την οποία θα τεθούν σε εφαρμογή οι Κανονισμοί που θα εκδοθούν βάσει του εδαφίου (2) του άρθρου 8 του παρόντος Νόμου, οι οποίοι θα προβλέπουν για τους όρους και τη διαδικασία παραχώρησης και χρήσης υπηρεσιακού οχήματος από καθορισμένους δικαιούχους.»

Στις 27.6.2014 δημοσιεύτηκε τροποποίηση της νομοθεσίας με την οποία η πιο πάνω ημερομηνία μετατέθηκε από την 1η Ιουλίου 2014 στις 3 Οκτωβρίου 2014 και στη συνέχεια, την ίδια ημέρα, δημοσιεύτηκε νέα τροποποίηση με την οποία η ημερομηνία μετατέθηκε περαιτέρω στις 7 Νοεμβρίου 2014.

Στις 7.11.2014 δημοσιεύτηκαν οι περί Υπηρεσιακών Οχημάτων του Κρατικού Τομέα και του Ευρύτερου Δημόσιου Τομέα Κανονισμοί (ΚΔΠ 504/2014) οι οποίοι διευρύνουν τους δικαιούχους υπηρεσιακού οχήματος για αποκλειστική χρήση με τη συμπερίληψη, μεταξύ άλλων, και του Κυβερνητικού Εκπροσώπου.

(β) Στη βάση των πιο πάνω, όταν στις 9.4.2014 το Υπουργικό Συμβούλιο αποφάσισε να εγκρίνει την παραχώρηση στον κ. Χριστοδουλίδη όλων των υπόλοιπων ωφελημάτων που δικαιούται ο Κυβερνητικός Εκπρόσωπος, εκ των πραγμάτων σε αυτά δεν περιλαμβανόταν η παραχώρηση αυτοκινήτου για αποκλειστική χρήση αφού, με βάση τη νομοθεσία που ίσχυε κατά τον ουσιώδη χρόνο, ο Κυβερνητικός Εκπρόσωπος δεν ήταν δικαιούχος τέτοιου ωφελήματος.

Ακόμη και όταν τον Νοέμβριο του 2014 ο Κυβερνητικός Εκπρόσωπος περιλήφθηκε στους σχετικούς Κανονισμούς, ο κ. Χριστοδουλίδης δεν μπορούσε να θεωρηθεί ότι κατέστη δικαιούχος αυτοκινήτου για αποκλειστική χρήση αφού, παρόλο ότι εκτελούσε τα καθήκοντα, δεν είχε διοριστεί ως Κυβερνητικός Εκπρόσωπος. Εφόσον δε το θέμα ρυθμίζεται από νομοθεσία, το Υπουργικό Συμβούλιο δεν έχει καμία εξουσία να παραχωρήσει τέτοιο ωφέλημα σε οποιοδήποτε άλλο πρόσωπο. Άλλωστε, εν πάση περιπτώσει, δεν λήφθηκε τέτοια Απόφαση από το Υπουργικό Συμβούλιο. Συνεπώς, η δαπάνη που υπέστη η Δημοκρατία λόγω της χρήσης του αυτοκινήτου για τις ιδιωτικές μετακινήσεις του κ. Χριστοδουλίδη δεν καλύπτεται από κανονικότητα και θα πρέπει να ανακτηθεί.

(γ) Στη συγκεκριμένη περίπτωση δεν θεωρούμε ότι τυγχάνει εφαρμογής η πρόνοια του πιο πάνω άρθρου 53 του περί των Γενικών Αρχών του Διοικητικού Δικαίου Νόμου (Ν.158(I)/1999) αφού, ιδίως τον Απρίλιο του 2014 αλλά και στη συνέχεια, ο κ. Χριστοδουλίδης γνώριζε (ή θα έπρεπε να γνωρίζει) ότι δεν ήταν δικαιούχος και ότι το Υπουργικό Συμβούλιο, ούτε εξουσία είχε να ενεργήσει αντίθετα από ρητές πρόνοιες της νομοθεσίας, ούτε και έλαβε στην πράξη τέτοια Απόφαση.

(δ) Ο υπολογισμός της προς ανάκτηση δαπάνης είναι πρακτικά αδύνατος για την Υπηρεσία μας αφού δεν έχουμε στην κατοχή μας στοιχεία για τις υπηρεσιακές μετακινήσεις του κ. Χριστοδουλίδη για την υπό αναφορά περίοδο. Συνεπώς, λαμβάνοντας επίσης υπόψη ότι πρόκειται για τον Πρόεδρο της Δημοκρατίας, θεωρήσαμε ορθότερο να παραθέσουμε πιο κάτω τα σχετικά στοιχεία και, αφού ο ίδιος αποφασίσει ποιο ποσό θα επιστρέψει στην Δημοκρατία, να εκφράσουμε εκ των υστέρων άποψη επί αυτού.

Το αυτοκίνητο που χρησιμοποιείτο ήταν μάρκας KIA Station Wagon μοντέλο Ceed 1582cc, κατασκευής 2012 και, σύμφωνα με στοιχεία που μπορέσαμε να εντοπίσουμε στο Τμήμα Ηλεκτρομηχανολογικών Υπηρεσιών, οι πλησιέστερες χρονικά ενδείξεις του οδομέτρου έχουν ως εξής:

- Ένδειξη οδομέτρου 10.9.2014: 45.290 χλμ

- Ένδειξη οδομέτρου 12.2.2018: 218.151χλμ

Συνεπώς, κατά τη διάρκεια των σχεδόν τεσσάρων ετών που το αυτοκίνητο χρησιμοποιείτο από τον κ. Χριστοδουλίδη, διένυσε περισσότερα από 170.000 χλμ. Ειδικότερα, για την περίοδο που υπάρχουν στοιχεία (10.9.2014 – 12.2.2018, δηλαδή σε 1.249 ημέρες), το αυτοκίνητο διένυσε 172.861 χλμ, δηλαδή κατά μέσο όρο 138 χλμ ημερησίως (περιλαμβανομένων αργιών, σαββατοκύριακων, ημερών που ο κ. Χριστοδουλίδης απουσίαζε στο εξωτερικό και των ημερών που ήταν με άδεια).

Σημειώνουμε ότι, με βάση τον Κανονισμό 10 των Κανονισμών ΚΔΠ 504/2014, η μετάβαση από τον τόπο διαμονής στον τόπο εργασίας δεν εμπίπτει στις περιπτώσεις υπηρεσιακής μετακίνησης ούτε στους υπηρεσιακούς σκοπούς για τους οποίους δύναται να γίνεται χρήση υπηρεσιακού οχήματος ενώ, αντίθετα, η μετάβαση για σκοπούς κοινωνικών και υπηρεσιακών υποχρεώσεων που απορρέουν από τη φύση των καθηκόντων, εντός και εκτός του κανονικού ωραρίου, θεωρείται υπηρεσιακή μετακίνηση.

Από τον εξαιρετικά μεγάλο αριθμό διανυθέντων χιλιομέτρων, προκύπτει η ανάγκη υπολογισμού και των υπόλοιπων ιδιωτικών μετακινήσεων, πέραν αυτών που αφορούν την καθημερινή μετάβαση στην εργασία που επίσης θεωρείται ιδιωτική μετακίνηση.

Με δεδομένη την άρνηση της Διοίκησης Προεδρίας να προβεί σε σχετικούς υπολογισμούς, σημειώνουμε απλώς ότι, ακόμη και να αγνοηθεί η περίοδος από 14.4.2014 έως 9.9.2014 (για την οποία δεν υπάρχουν στοιχεία), και εάν ακόμη χρησιμοποιηθεί ο πιο μικρός συντελεστής ανά χλμ που καθοριζόταν στην εγκύκλιο του Υπουργείου Οικονομικών για υπολογισμό του επιδόματος οδοιπορικών κατά τον ουσιώδη χρόνο (€0,2252 ανά χλμ), προκύπτει συνολικό κόστος για τη Δημοκρατία ίσο με €38.928. Αυτό το ποσό θα πρέπει να ανακτηθεί, αφού προηγουμένως υπολογιστεί και αφαιρεθεί το μέρος που αφορά υπηρεσιακές μετακινήσεις του κ. Χριστοδουλίδη.

5.5 Καταβολή ποσού ύψους €18.176 μείον αποκοπές για φόρο εισοδήματος και μείωση απολαβών, έναντι 75 ημερών κανονικής άδειας.

(α) Με βάση τον Κανονισμό 8, εδάφιο 3, των Περί Δημόσιας Υπηρεσίας (Χορήγηση Αδειών) Κανονισμών (ΚΔΠ 101/1995), σε περίπτωση αναγκαστικής αφυπηρέτησης ή αφυπηρέτησης για λόγους δημόσιου συμφέροντος, μπορεί να καταβληθεί στον υπάλληλο το αντίτιμο της άδειας ανάπαυσης που έχει σε πίστη του. Συνεπώς, η καταβολή της συσσωρευμένης άδειας σε δημόσιο υπάλληλο που αφυπηρετεί για να αναλάβει το αξίωμα του Υπουργού είναι νόμιμη.

(β) Οι ίδιοι Κανονισμοί επιτρέπουν κάθε χρόνο μεταφορά 13 ημερών με μέγιστο τις 70 ημέρες. Σύμφωνα με στοιχεία που τηρούνται στο Φάκελο αδειών του, προκύπτει ότι ο κ. Χριστοδουλίδης δεν συμπλήρωνε κατά την υπό αναφορά περίοδο τα καθορισμένα από τους Κανονισμούς έντυπα αδειών, ούτε και λάμβανε σχετική έγκριση από τον Προϊστάμενο Διοίκησης Προεδρίας, ως όφειλε. Ενεργώντας ως να ήταν Κυβερνητικός Εκπρόσωπος και όχι δημόσιος υπάλληλος, φαίνεται να ενημέρωνε απλώς για την απουσία του τον Γραμματέα του Υπουργικού Συμβουλίου και την ιδιαιτέρα γραμματέα του.

Όπως διαπιστώσαμε, μετά την αφυπηρέτησή του, ο κ. Χριστοδουλίδης συμπλήρωσε εκ των υστέρων τα έντυπα αδειών, στη βάση στοιχείων που δόθηκαν από λειτουργό που ασκούσε καθήκοντα ιδιαιτέρας του. Κατά τη συμπλήρωση των εντύπων ο κ. Χριστοδουλίδης δεν κατέγραψε την ημερομηνία συμπλήρωσής τους. Όλα τα έντυπα, και για τα τέσσερα χρόνια, υπογράφτηκαν από τους αρμόδιους λειτουργούς του αρχείου της Προεδρίας στις 12.3.2018, όχι όμως από τον Προϊστάμενο της Διοίκησης Προεδρίας.

Οι άδειες ουδέποτε εγκρίθηκαν από τον Προϊστάμενο της Διοίκησης Προεδρίας και συνεπώς δεν είναι νομότυπες αφού, με βάση τον Κανονισμό 4(4) των προαναφερόμενων Κανονισμών (ΚΔΠ 101/1995), «η άδεια ανάπαυσης εγκρίνεται από τον οικείο Προϊστάμενο Τμήματος ή από δεόντως εξουσιοδοτημένο από αυτό Λειτουργό, μετά από αίτηση του υπαλλήλου».

Στη βάση των πιο πάνω παρανόμως συμπληρωθέντων εντύπων, πιστώθηκαν στον κ. Χριστοδουλίδη διαδοχικά 13 ημέρες για κάθε ένα από τα τέσσερα χρόνια που εκτελούσε τα καθήκοντα Κυβερνητικού Εκπροσώπου, οι οποίες προστέθηκαν στο αρχικό υπόλοιπο αδειών του, με αποτέλεσμα, στις 31.12.2017, αυτό να ανέλθει στο ανώτατο όριο συσσώρευσης των 70 ημερών που προβλέπει η νομοθεσία. Κατά την ημερομηνία αφυπηρέτησής του, προστέθηκαν επίσης οι πέντε ημέρες άδειας που κερδήθηκαν αναλογικά, εντός των δύο πρώτων μηνών του 2018, και το σύνολο των 75 ημερών υπολογίστηκε στο ποσό των €18.176, το οποίο του καταβλήθηκε αφού αφαιρέθηκε φόρος εισοδήματος και μείωση απολαβών.

(γ) Εάν κατά τη λήψη των πιο πάνω αδειών είχαν ακολουθηθεί όλα τα προβλεπόμενα από τη νομοθεσία, δηλαδή υποβολή αίτησης και λήψη της έγκρισης από τον Προϊστάμενο, ο όλος χειρισμός θα ήταν σύννομος. Εφόσον όμως δεν τηρήθηκαν οι προβλεπόμενες από τη νομοθεσία διαδικασίες, θεωρούμε ότι η δαπάνη που προέκυψε στερείται κανονικότητας και συνεπώς το ποσό των €18.176 (μείον οι αποκοπές, δηλαδή φόρος εισοδήματος και μείωση απολαβών €3.181) θα πρέπει να επιστραφεί στο κράτος. Νοείται ότι τούτο δεν σχετίζεται με την ορθότητα ή μη των ημερών άδειας που τηρούσε η ιδιαιτέρα του κ. Χριστοδουλίδη, ούτε και διατυπώνουμε κατηγορία εναντίον οποιουδήποτε προσώπου για μη τήρηση αληθών στοιχείων ή ότι ενήργησε κακόπιστα.

Με βάση τα δεδομένα της υπόθεσης, ούτε και για αυτή την πτυχή τυγχάνει εφαρμογής η πρόνοια του πιο πάνω άρθρου 53 του περί των Γενικών Αρχών του Διοικητικού Δικαίου Νόμου (Ν.158(I)/1999) που αφορά μη αναζήτηση χρημάτων που η διοίκηση κατέβαλε παράνομα εάν παρέλθει εύλογος χρόνος, αφού ο ίδιος ο κ. Χριστοδουλίδης ενήργησε κατά παράβαση των σχετικών Κανονισμών συμπληρώνοντας εκ των υστέρων, μετά από χρόνια ή μήνες και όταν δεν ήταν καν δημόσιος υπάλληλος, τα σχετικά έντυπα αδειών.

- Σχολιασμός απαντήσεων Διοίκησης Προεδρίας

(α) Όπως αναφέρεται στη παράγραφο 1 πιο πάνω, στην επιστολή της Διοίκησης Προεδρίας ημερ. 4.12.2023 καταγράφεται η άποψη ότι η Ελεγκτική Υπηρεσία δεν έχει εξουσία έκφρασης γνώμης επί των ευρημάτων της σε κανονιστικά θέματα αν δεν λάβει προηγουμένως γνωμάτευση από τον Γενικό Εισαγγελέα της Δημοκρατίας, ότι η παρούσα ανακοίνωση συνιστά υπέρβαση εξουσίας, ότι η μη λήψη γνωμάτευσης από τον Γενικό Εισαγγελέα πιθανό να εκληφθεί ως σκόπιμη παραγνώριση συστατικών στοιχείων που πρέπει να χαρακτηρίζουν τη δράση της Ελεγκτικής Υπηρεσίας και ότι στην ανακοίνωση ενδέχεται να υπάρχει παραβίαση προσωπικών δεδομένων.

(β) Σημειώνουμε κατ’ αρχάς ότι η θέση της Διοίκησης Προεδρίας, πως η Ελεγκτική Υπηρεσία δεν έχει εξουσία έκφρασης γνώμης αν προηγουμένως δεν συμφωνήσει με το περιεχόμενό τους ο Γενικός Εισαγγελέας της Δημοκρατίας, συνιστά κατάφωρη παραβίαση των πυλώνων iii, v και vi των αρχών Ανεξαρτησίας του Μεξικό που περιλαμβάνονται στο Πρότυπο INTOSAI- P10 και αποτελούν μέρος του Κοινοτικού Κεκτημένου. Προκύπτει επίσης ζήτημα προσπάθειας παρεμπόδισης της Ελεγκτικής Υπηρεσίας στην άσκηση των εξουσιών της και παρέμβασης από πλευράς εκτελεστικής εξουσίας στον τρόπο με τον οποίο η Ελεγκτική Υπηρεσία ασκεί τις εξουσίες της αυτές. Οι οκτώ πυλώνες των αρχών Ανεξαρτησίας του Μεξικό έχουν ως ακολούθως:

(γ) Ως προς την κατ’ ισχυρισμό υποχρέωση της Ελεγκτικής Υπηρεσίας να αναζητεί νομική συμβουλή από τον Γενικό Εισαγγελέα της Δημοκρατίας προτού εκφράσει ελεγκτική γνώμη επί των ευρημάτων της, σχετική είναι και η παράγραφος 2 πιο πάνω.

Με την παρούσα ανακοίνωσή μας, απορρίπτουμε απερίφραστα τη θέση της Διοίκησης Προεδρίας ότι η Υπηρεσία μας δεν έχει εξουσία έκφρασης ελεγκτικής γνώμης εάν δεν λάβει προηγουμένως γνωμάτευση από τον Γενικό Εισαγγελέα της Δημοκρατίας. Η θέση μας είναι ότι έχουμε εξουσία να διενεργούμε τον καθορισμένο έλεγχο χωρίς να τίθεται ως προϋπόθεση ή ως υποχρέωσή μας η λήψη γνωμάτευσης από τον Γενικό Εισαγγελέα. Με τη σαφή αυτή τοποθέτησή μας, ανοίγεται ο δρόμος, εάν η Διοίκηση Προεδρίας επιμένει να αμφισβητεί την εξουσία μας αυτή, να καταχωρήσει αίτηση στο Ανώτατο Συνταγματικό Δικαστήριο, με βάση το άρθρο 139 του Συντάγματος, εντός 30 ημερών από την έκδοση της παρούσας Ανακοίνωσης, προς επίλυση της διαφοράς.

(δ) Ως προς το θέμα της προστασίας δεδομένων προσωπικού χαρακτήρα, σημειώνουμε ότι το δικαίωμα στην προστασία των δεδομένων προσωπικού χαρακτήρα δεν είναι απόλυτο δικαίωμα και πρέπει να εκτιμάται σύμφωνα με την αρχή της αναλογικότητας, κάτι που έπραξε και η Υπηρεσία μας κατά την αξιολόγηση του θέματος, στη βάση των σχετικών εσωτερικών διαδικασιών της. Στα κριτήρια που πρέπει να λαμβάνονται υπόψη περιλαμβάνονται, μεταξύ άλλων, αν η δημοσίευση αφορά δημόσιο πρόσωπο και αν αφορά σε θέμα δημόσιου ενδιαφέροντος. Σημειώνουμε, έστω και εκ του περισσού, ότι ο κ. Χριστοδουλίδης υποβάλλει και δηλώσεις Πόθεν Έσχες οι οποίες δημοσιεύονται διά νόμου.

(ε) Σημειώνουμε επίσης ότι, ενώ σε δημόσιες ανακοινώσεις εκπροσώπων της Κυβέρνησης τις τελευταίες ημέρες περιλαμβανόταν ο ισχυρισμός ότι υπήρχε γνωμάτευση του 2014 περί της νομιμότητας των ωφελημάτων που λάμβανε ο κ. Χριστοδουλίδης, όπως προκύπτει τέτοια γνωμάτευση δεν υφίσταται.

(στ) Ως προς το επιχείρημα που επίσης προβάλλεται από εκπροσώπους της Κυβέρνησης, ότι η υπό αναφορά Απόφαση του Υπουργικού Συμβουλίου είχε κοινοποιηθεί στην Ελεγκτική Υπηρεσία τον Ιούνιο του 2014 και συνεπώς δεν δικαιολογείται η διενέργεια ελέγχου 10 σχεδόν χρόνια αργότερα, επισημαίνουμε ότι στην Ελεγκτική Υπηρεσία κοινοποιούνται πλείστες των Αποφάσεων του Υπουργικού Συμβουλίου, όπως κοινοποιούνται και οι Αποφάσεις Συμβουλίων Προσφορών, Επιτροπών Αξιολόγησης κ.λπ. Δεδομένου ότι οι έλεγχοι που διενεργεί η Υπηρεσία μας είναι δειγματοληπτικοί, η Υπηρεσία μας δεσμεύεται μόνο από τις Εκθέσεις που εκδίδει και τις ελεγκτικές γνώμες που εκφράζει και προφανώς απορρίπτουμε κάθε ισχυρισμό περί ύπαρξης οποιουδήποτε κωλύματος της Υπηρεσίας μας να διενεργήσει έλεγχο επί θέματος για το οποίο (είτε μέσω κοινοποίησης, είτε μέσω δημοσίευσης), είχε λάβει προηγουμένως γνώση.

Εν πάση περιπτώσει, είναι προφανές ότι η Απόφαση του Υπουργικού Συμβουλίου που μας κοινοποιήθηκε το 2014, δεν καταδείκνυε από μόνη της τη διενέργεια των παράνομων πληρωμών και δαπανών που ακολούθησαν.

[1] Σε αυτό το ποσό περιλαμβάνεται ένα πολύ μικρό ποσό που ορισμένες φορές συμπεριλήφθηκε στο επίδομα και αφορούσε κάποια ειδικά έξοδα. Εάν απαιτηθεί, αυτό μπορεί να υπολογιστεί από την Προεδρία και να ελεγχθεί από την Υπηρεσία μας.

Ροη Ειδησεων

Πριν 7 λεπτά | ΤΟΠΙΚΕΣ ΕΙΔΗΣΕΙΣ

Ξεκινά η διαδικασία ταχείας αδειοδότησης έργων στρατηγικής ανάπτυξηςΠριν 10 λεπτά | ΤΟΠΙΚΕΣ ΕΙΔΗΣΕΙΣ

Ομόφωνα αποδεκτή από την Επιτροπή Θεσμών η αναπομπή του νόμου για περιορισμό συναλλαγών σε μετρητάΠριν 13 λεπτά | Ανάπτυξη Γης - Κατασκευές

Ξεκινά η διαδικασία ταχείας αδειοδότησης έργων στρατηγικής ανάπτυξηςΠριν 17 λεπτά | UNDERCOVER

Τι δουλειά κάνουν οι 300 ειδικοί αστυνομικοί;Πριν 17 λεπτά | Κύπρος

Ομόφωνα αποδεκτή από την Επιτροπή Θεσμών η αναπομπή του νόμου για περιορισμό συναλλαγών σε μετρητάΠριν 35 λεπτά | Ποδόσφαιρο Ελλάδα

Θρήνος για τον χαμό του 27χρονου ποδοσφαιριστή, Γιάννη Σπανού-Πώς συνέβη το τροχαίο στην ΑμφιλοχίαΠριν 37 λεπτά | ΠΟΛΙΤΙΚΗ

ΒΙΝΤΕΟ: Άκουσε τα κάλαντα από τις ένοπλες δυνάμεις ο ΠτΔ-Η έκπληξη της χορωδίας της Εθνικής Φρουράς